488 1803")

El cálculo del ROI en un almacén, o retorno de la inversión, es otro elemento fundamental que es necesario considerar a la hora de elegir la solución óptima de almacenaje para una empresa.

El análisis del costo de una instalación y del retorno de la inversión es un ejercicio que puede y debe incluirse en cualquier proyecto. En la mayoría de los casos es muy simple, siendo el propio operador o el propietario de la bodega quien lo realiza. En otros casos, el proveedor de las soluciones de almacenaje puede ayudar a sus clientes a calcularlo.

El cálculo del ROI consiste en deducir el tiempo aproximado que se tardará en recuperar el desembolso inicial en una inversión. Siempre se ha de llevar a cabo cotejando, como mínimo, dos puntos de partida: la situación actual, comparada con el nuevo proyecto –que es lo que se hace con empresas que ya cuenten con un almacén que quieran sustituir–, o bien dos soluciones nuevas entre sí (que es la situación que surge cuando hay que empezar de cero).

Para hacer el cálculo en detalle es necesario considerar todos los costos de inversión, más los costos de explotación (ahorros directos) y valorar las ganancias en imagen, servicio, control, etc. (también llamados ahorros indirectos). Aunque así se hace en los casos reales, en este manual, para hacer más comprensible el cálculo, se va a simplificar el análisis, así que solo se tendrán en cuenta los valores más elementales, como son la obra civil (el edificio de la bodega propiamente dicho y sus anexos), el sistema de almacenaje (estanterías), los equipos de manutención y sus rendimientos y el personal.

Para comparar dos opciones es necesario contar con los mismos datos de partida. Para este ejemplo son los siguientes:

- Se necesita un almacén con una capacidad de 8.000 estibas de 800 x 1.200 x 1.450 mm

- Se han de poder mover al día 700 estibas de entrada y otras 700 de salida

- No se efectúan labores de picking

- En una primera fase, la jornada de trabajo será de 8 horas

- El espacio disponible para construir mide 100 m de longitud por 60 m de ancho, dentro de un recinto cerrado de mayores dimensiones

Aquí se plantean dos soluciones que cubren estas necesidades y limitaciones. Luego, se hará el cálculo del ROI, cotejándolas. Todos los costos, en cualquier caso, son orientativos y pueden variar según el momento, las circunstancias, etc. Aquí sólo se exponen para ilustrar el ejercicio del ejemplo.

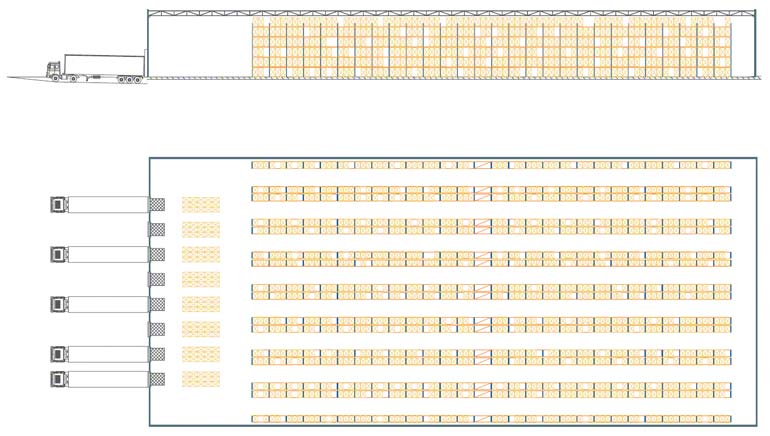

| OPCIÓN 1. PALETIZACIÓN CONVENCIONAL CON MONTACARGAS RETRÁCTILES |

|

En esta primera posibilidad, se plantea un almacén con unas medidas de 84 m de longitud por 49 m de ancho y una altura interior de 11 m. La superficie ocupada es de 4.851 m2 y el margen de ampliación de la bodega en la superficie ocupada es del 19 %, respecto a la superficie total de la parcela. El sistema constructivo es de nave convencinal, con 8 muelles de carga y un área de recepción y expedición de 735 m2. La capacidad de la instalación es, como se pedía, de 8.000 estibas. El número de movimientos que se pueden hacer con un montacargas son de 11 estibas de entrada y 11 de salida por hora (22, en total), por lo que serán necesarios 9 montacargas. Con esos medios, se necesitan 7,4 horas de trabajo al día para alcanzar los 1.400 movimientos que se requerían (700 estibas de salida y 700 de entrada). Si se pasa a trabajar las 24 horas por jornada, la capacidad de crecimiento de la instalación es del 224 % |

Paletización convencional con montacargas retráctiles

| Costos de esta opción | ||

| Concepto | Cantidades | Costo total (en euros) |

| Operador de montacargas | 9 | 216.000 |

| Montacargas retráctiles | 9 | 315.000 |

| Estanterías | 8.000 posiciones | 312.000 |

| Obra civil (almacén + despachos) | 4.851 m2 | 1.454.400 |

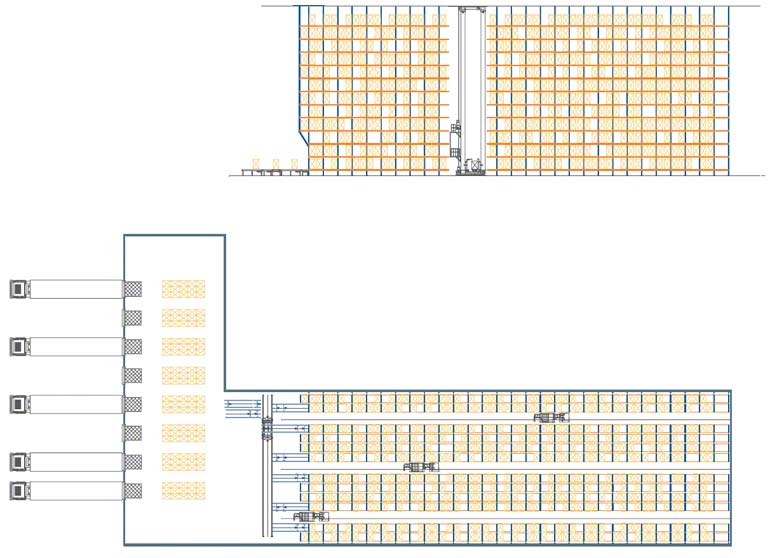

| OPCION 2. PALETIZACIÓN CONVENCIONAL SERVIDA POR TRANSELEVADORES DE DOBLE PROFUNDIDAD |

|

En esta segunda opción, se utiliza el mismo espacio que con la primera posibilidad, pero se construye como bodega sólo una parte, dejando el resto del espacio para futuras ampliaciones. La altura de la bodega es de 24 m bajo cercha, en un interior de nave, como en la opción anterior. La superficie total construida es de 2.953 m2, de los que 2.218 m2 corresponden al montacargas y 735 m2 son para recepción y despacho. La capacidad obtenida es de 8.000 estibas, tal y como se había solicitado. El número de ciclos que un transelevador puede realizar es de 29 dobles por hora (29 estibas de entrada y 29 estibas de salida), por lo que en este caso sería necesario instalar tres transelevadores. Con esos medios, se necesitarían 8 horas de trabajo diarias para realizar el número de movimientos por jornada que se exigen en el supuesto. La instalación podría crecer un 200 % trabajando las 24 horas. El margen de ampliación del almacén es del 51%. |

Paletización convencional servida por transelevadores de doble profundidad.

| Costos de esta opción | ||

| Concepto | Cantidades | Costo total (en euros) |

| Operador montacargas | 2 | 48.000 |

| Transelevadores | 3 | 855.000 |

| Estanterías | 8.000 posiciones | 760.000 |

| Obra civil (almacén + despachos) | 2.953 m3 | 1.099.926 |

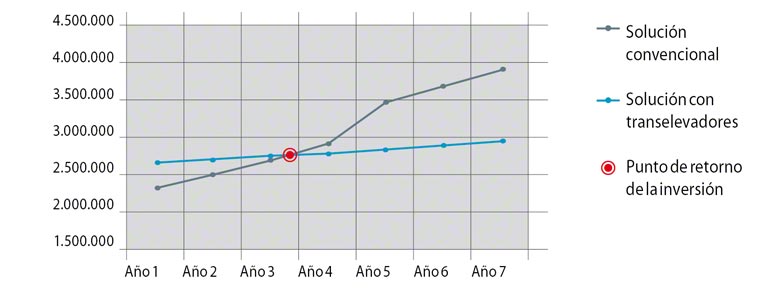

| CÁLCULO DEL ROI | |||||||

|

El cuadro simple del retorno de la inversión se elabora a partir de la suma total de lo que consume la instalación año por año y de modo acumulado. De este modo, a igualdad de carga de trabajo, se puede deducir qué instalación es más ventajosa a nivel económico. El cálculo se realiza por consumos anuales, teniendo en cuenta que el costo de la instalación sólo se suma una vez (en el primer año) y los costos repetitivos, tales como el de personal, se suman anualmente. |

|||||||

| Almacén convencional con montacargas retráctiles | |||||||

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | Año 6 | Año 7 | |

| Dato año anterior | 2.297.400 | 2.513.000 | 2.729.000 | 2.945.000 | 3.476.000 | 3.692.000 | |

|

Operador de montacargas |

216.000 | 216.000 | 216.000 | 216.000 | 216.000 | 216.000 | 216.000 |

| Montacargas | 315.000 | 315.000 | |||||

| Estantería | 312.000 | ||||||

| Obra civil (almacén+despa.) | 1.454.400 | ||||||

| Suma acumulada | 2.297.400 | 2.513.400 | 2.729.400 | 2.945.400 | 3.476.400 | 3.692.400 | 3.908.400 |

Cifras en euros

| Almacén automatizado con transelevadores de profundidad doble | |||||||

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | Año 6 | Año 7 | |

| Dato año anterior | 2.672.926 | 2.720.926 | 2.768.926 | 2.816.926 | 2.864.926 | 2.912.926 | |

| Operador de montacargas | 48.000 | 48.000 | 48.000 | 48.000 | 48.000 | 48.000 | 48.000 |

| Transelevadores | 855.000 | ||||||

| Estantería | 760.000 | ||||||

| Obra civil (almacén+despa.) | 1.099.926 | ||||||

| Suma acumulada | 2.672.926 | 2.720.926 | 2.768.926 | 2.816.926 | 2.864.926 | 2.912.926 | 2.960.926 |

Cifras en euros

Como se puede observar, la instalación convencional requiere una inversión baja al inicio de la operativa del almacén, pero los costos de personal resultan tan elevados, que a los dos años y ocho meses la opción automatizada, que repercute menos costos anuales fijos, ha absorbido la diferencia entre una inversión y otra. A partir de ese momento, el ahorro que aporta la segunda opción se mantiene a lo largo de la vida de la bodega. Éste es un claro ejemplo de la importancia de plantear los proyectos con una visión a medio y largo plazo.

¿Cómo variaría el ejemplo si, en lugar de tratarse de una nueva instalación, fuera una bodega ya existente y con no más de tres años de vida? En ese caso, sólo se produciría el ahorro correspondiente al personal y el cambio de montacargas cada cinco años (el primero habría que hacerlo ya en el segundo año).

Con el cambio de bodega, por venta, se retornaría el valor de la nave (1.454.000 €) y una parte de los equipos (150.000 € en estanterías y máquinas). Esto se tendría que restar a la inversión inicial de la nueva bodega, quedando un diferencial de 1.068.926 €. El retorno de la inversión llegaría al quinto año y, a partir de ahí, todo el diferencial sería un beneficio durante la vida útil de la nueva bodega. De nuevo, el planteamiento a medio y largo plazo gana ventaja en favor de la empresa.